2021 sonlarında yapılan faiz indirimlerini ve sonrasında kurun kontrolden çıkması üzerine devreye sokulan kur korumalı mevduat uygulamasını Korkut Boratav, sadece kısa vadede kullanılabilecek bir seçim programı olarak değerlendirmişti (1). Emre Özçelik ise genel olarak faiz indirimiyle başlayan süreci değerlendirirken şu soruyu soruyordu:

“Günümüz Türkiye’si gibi rekabetçi-otoriter-popülist bir rejimde, seçime en fazla bir, bir buçuk sene kalmışken, kurun ve enflasyonun fırlaması pahasına ekonomik büyümeyi sürdürmek mi, yoksa ekonomik büyümeyi durdurup kur ve fiyat istikrarını sağlamak mı iktidarın seçim performansı için daha iyidir?” (2)

Bu sorunun yanıtını tartışırken de Şili’de maliye bakanlığı da yapmış olan Andrés Velasco’nun şu gözlemine vurgu yapıyordu:

“Popülist iktisat politikaları, nihayetinde hüsranla sonuçlanır ve büyük tahribata yol açar, ama o “nihayetinde” evresine erişmek çok uzun sürebilir, çünkü popülist rejimlerde kötü politikalar hem iktisaden, hem de siyaseten uzun süreler boyunca işe yarayabilir.” (3)

Bu değerlendirmeleri de hatırda tutarak önümüzdeki dönem Türkiye ekonomisini nelerin beklediğine baktığımızda bu dönemin bir “seçim ekonomisi” dönemi olarak şekilleneceğini açıkça görüyoruz. Düşük faiz politikasına ek olarak kamu bankaları üzerinden düşük faizli kredi olanakları yaratılmaya devam ederken 2017’de olduğu gibi Kredi Garanti Fonu’nun yeniden geniş ölçekli bir biçimde devreye sokulması da beklenebilir (4). Görünen o ki bu sürecin uygulanan faiz ve kredi politikalarına ek olarak 3 ana ayağı olacak: 1- Retorik adımlar; 2- Enformel ağların daha fazla kullanılması; ve 3- Vergi ve harcama politikalarının yoğun olarak devreye sokulacağı maliye politikaları. Ancak bu süreç aynı zamanda da ekonomik risklerin artacağı bir dönem olacağa benziyor.

Retorik adımlar

Bilindiği üzere fiyatlardaki hızlı artış geçen senenin sonlarında başladı. O zamandan bugüne enflasyon oranları da hızla yükseldi. Ancak bu yıl sonu ve 2023 başından itibaren ölçülen enflasyonun baz yılı bu yüksek fiyat artışlarının yaşandığı aylar olacak. Dolayısıyla da her ne kadar fiyat artışları devam edecek olsa da hesaplanan enflasyon oranlarında bir düşüş gerçekleşmesi, yeni bir kur krizi yaşanmadığı sürece, neredeyse kesin gözüküyor (5). Bu dönemde faizleri düşürmeye devam ederek faiz indirimleriyle düşen enflasyon arasında bir ilişki kurulması ve bunun “Türkiye modeli”nin bir başarısı olarak sunulması bu retorik adımların başında yer alacağa benziyor. Zaten reel faizlerin bu kadar düşük olduğu bir ekonomide, nominal faizlerin 1-2 puan aşağıda ya da yukarıda olmasının da herhangi bir önemi yok.

Diğer retorik adım ise, geçtiğimiz günlerde ilan edilen TOKİ’nin dar gelirliler için toplu konut projesi örneğinde olduğu gibi hızla gelir kaybı yaşayan, barınma sorunu çeken vb. kesimler için seçimlerden önce yerine getirilmesi zaten mümkün olmayan bir takım plan ve projelerin duyurulması ve hatta açılışlarının yapılması olacaktır.

“Emeklilikte yaşa takılanlar” için yapıldığı açıklanan çalışmayı da bu kapsamda değerlendirebiliriz. İçeriği henüz belli olmamakla birlikte bu düzenlemenin de esas işleyişi ve etkileri seçimlerden sonraya kalacak adımlardan birisi olması olası.

Enformel ağlar

Emre Özçelik, yukarıda bahsettiğim değerlendirmelerde şu noktaya da vurgu yapıyordu:

“Rekabetçi-otoriter-popülist rejimlerde, bir lider ekonomik büyümeyi sürdürmek için diğer önemli göstergeleri göz ardı etse bile, büyümenin nimetlerini ahbap-çavuşlara, seçmen tabanına ve parti üyelerine aktarabildiği ölçüde seçim kazanmayı sürdürebilir. Bir ihtimaldir bu” (2).

İktidarın kamu bütçesi dışında kendisine yakın sermaye grupları ve vakıflar aracılığıyla kurduğu ve kullandığı enformel yardım ağlarının önümüzdeki dönem biraz daha yoğun kullanılmaya başlanmasını da bekleyebiliriz. Nitekim ne olursa olsun ekonomik büyümeden taviz vermeme ısrarının bir yönünün de bu ağları besleyen akımların azalmasına izin vermemek olduğunu tahmin edebiliriz.

Mali politika olanakları

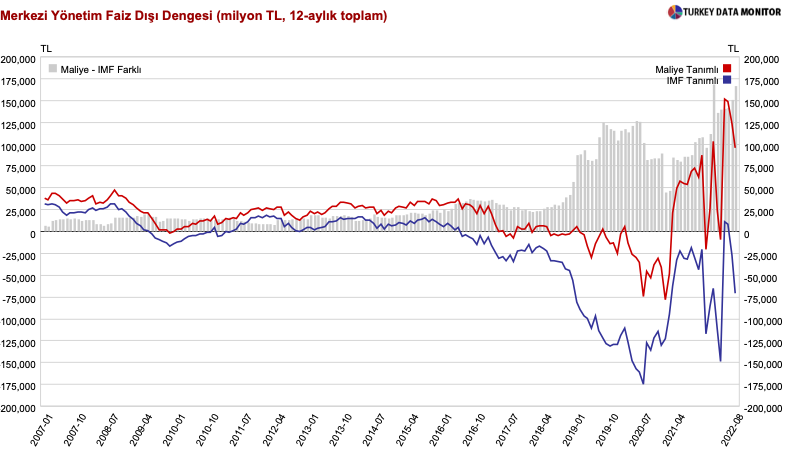

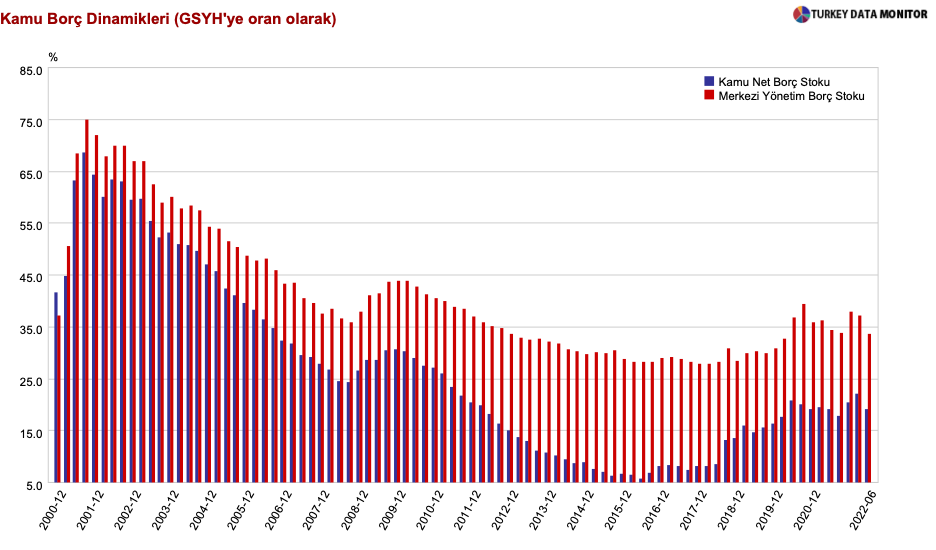

İktidara geldiğinden takriben 2015’e kadar AKP’nin en tutarlı izlediği politikaların başında 2001 krizi sonrası devreye sokulan programın faiz dışı bütçe fazlası ayağı olduğu söylenebilir. Yakın döneme kadar buna bağlı kalınmış olması önümüzdeki dönemde hükümet için kullanılabilecek geniş bir mali alan bırakıyor. Dolayısıyla, örneğin “emeklilikte yaşa takılanlar” için yapılacak düzenlemelerde yahut yılbaşında kamu çalışanlarına yapılacak zamlarda bu mali alanın kullanılacağı görülüyor (6).

Önümüzdeki dönemin sosyal harcama ve transferlerin mümkün olduğunca kullanılacağı, buna vergi afları, borç ertelemeleri ve benzerlerinin ekleneceği bir dönem olacağının sinyalleri bir süredir veriliyor. Bu yolla hem bu kesimin en azından bir kısmının memnuniyetinin sağlanması hem de iç talebin bir kez daha geçici de olsa canlandırılması hedeflenecektir. Şimdiden, belli bir miktarın altındaki borçlardan dolayı icralık olmuş kişilerin borçlarının silinmesi ya da çiftçilere birikmiş borçlarını kapatabilmeleri için Ziraat Bankası üzerinden tarımsal elektrik kredisi açılacağının duyurulması gibi önlemler açıklanmış durumda (7).

Riskler ve tehditler

Bu noktada “seçim ekonomisi” açısından en önemli tehlikelerin başında büyümede ivme kaybı yaşanması olacaktır. Nitekim son birkaç ayda böyle bir yavaşlama olduğuna dair öncü göstergelerde bir artış var. Eğer büyümenin ivme kaybetmesine izin verilirse 2023’te seçimler yaklaşırken ekonomiyi yeniden canlandırmak çok daha zor olacaktır. Öte yandan, negatif reel faizlere rağmen “TÜSİAD VE TÜRKONFED başkanları, yüksek enflasyon ve faiz politikası nedeniyle hükümeti eleştirdi. TÜSİAD Başkanı Turan, Merkez Bankası faizi ile kredi faizleri arasındaki bağlantının koptuğunu, reel kesimin kredi bulmakta zorlandığını söyledi” (8).

Dünya ekonomisindeki yavaşlama ve durgunluk belirtileri ise bu riski daha da ağırlaştırıyor. Türkiye’nin en önemli ihracat pazarı olan Avrupa’da durgunluk belirtileri giderek artıyor. İhracatın yavaşlaması büyümeyi de yavaşlatacaktır. Dahası ABD dolarının euroya karşı giderek değer kazanıyor olması da Türkiye’nin aleyhine işliyor görünmekte. Zafer Yükseler’in yaptığı hesaplara göre “2021 Ocak-Eylül döneminde 1,1965 olan Euro/$ paritesi, 2022 yılının aynı döneminde 1,0613’e gerilemiştir. Euro’nun değer kaybı, ihracat gelirlerini 11,4 milyar $, ithalat giderlerini ise 10,4 milyar$ azaltmıştır.” (9)

Diğer en önemli risk ise döviz girişlerinde yaşanacak bir sorun ve yeni bir ödemeler dengesi krizi olasılığı. Financial Times’ta 13 Eylül’de yayınlanan bir yazıda Türkiye’ye “net hata noksan” kaleminden giren 25 milyar dolara yakın miktarın önemli bir kısmının Rusya’ya uygulanan ambargonun etrafından dolanmaya çalışan Rus oligarklar kaynaklı olabileceğini yazıyordu (10). Cari açığın yıl sonunda 60 milyar dolara ulaşmasının beklendiği, yerli ve yabancı sermayenin ülkeden çıkmaya devam ettiği, yüksek dış borç ödemelerinin olduğu önümüzdeki dönemde artacak olan döviz açığının bu tarz “kaynağı belirsiz” girişlerle ne kadar sürdürülebileceği büyük bir soru işareti oluşturuyor. Merkez Bankası’nın net rezervleri ise Bloomberg’in tahminlerine göre -59 milyar dolara kadar inmiş durumda. Bu da önümüzdeki dönemde döviz piyasalarına müdahalede alanın daraldığını gösteriyor. Bu tehlikenin farkında olan iktidar ise örneğin Rusya’ya yapılacak doğalgaz ödemelerinin seçim sonrasına ertelenmesi için yollar aramaya başlamış durumda.

Kısacası, önümüzdeki dönemin bir yandan seçime yönelik daha fazla adımın atılacağı bir yandan da yeni bir kur yahut ödemeler dengesi krizi riskinin oldukça yüksek olacağı bir dönem olacağa benziyor.

Notlar:

(1) Korkut Boratav. 25.02.2022. Kur korumalı mevduat: Bir seçim programı mı? https://haber.sol.org.tr/yazar/kur-korumali-mevduat-bir-secim-programi-mi-327303

(2) “Büyüme uğruna göz yumulan fiyat ve kur istikrarsızlığı, rekabetçi-otoriter-popülist bir iktidarın düşmesi için yeterli olmayabilir” Emre Özçelik ile Söyleşi (II) https://birikimdergisi.com/guncel/10794/buyume-ugruna-goz-yumulan-fiyat-ve-kur-istikrarsizligi-rekabetci-otoriter-populist-bir-iktidarin-dusmesi-icin-yeterli-olmayabilir

(3) Velasco, A. (2017), “How Economic Populism Works”, Project-Syndicate, 7 Şubat, https://www.project-syndicate.org/commentary/economic-populism-temporary-success-by-andres-velasco-2017-02

(4) 2022’de 60 milyar TL’lik bir KGF paketi devreye sokuldu. “Verilere göre KGF kefaletiyle Ocak 2022 sonu itibarıyla, Hazine destekli kefaletlerden faydalanan işletme sayısı 1.3 milyona ulaştı. Kredi hacmi 741.3 milyar lirayı bulurken, kefalet hacmi ise 635.8 milyar lira seviyesine çıktı.” (https://www.dunya.com/ekonomi/artan-isletme-maliyetleri-kgf-paketini-yetersiz-kildi-haberi-651307)

(5) Alaattin Aktaş. 03 Ekim 2022. Yıllık enflasyon düşecek, çünkü… https://www.dunya.com/kose-yazisi/yillik-enflasyon-dusecek-cunku/670613

(6) Şimdiye kadarki adımların bir özeti için bkz. https://medyascope.tv/2022/09/29/13-maddede-erdoganin-secim-ekonomisi-hamleleri/

(7) 25 Ağustos 2022’de 6 milyona yakın kişinin toplamda 30 milyar TL’ye yakın icra borcunun tasfiye edileceği ve elektrik, su, doğalgaz, telefon sözleşmelerinden kaynaklı borçların devlet tarafından üstlenileceğine dair paket hazırlıkları basında yer aldı. (https://www.dunya.com/gundem/alti-milyon-kisinin-icra-borclari-silinecek-haberi-667146)

(8) https://www.birgun.net/haber/tusiad-ve-turkonfed-baskanlarindan-enflasyon-ve-faiz-cikisi-403801

(9) https://zaferyukseler.blogspot.com/2022/10/2022-ocak-eylul-parite-degisiminin-ds.html?spref=tw

(10) https://www.ft.com/content/4addf2a1-7fdd-4cfd-9565-ac2ef0a7fca1

Kaynak: https://ozgurorhangazi.com/2022/10/10/secim-ekonomisi-ve-artan-riskler/